29. März 2018 – Eine Ausstellung des Deutschen Historischen Museums Berlin in Zusammenarbeit mit der Berliner Sparkasse widmet sich dem „Sparen – Geschichte einer deutschen Tugend“. Bis 26. August 2018 lernen die Besucher, wieso die Deutschen so gewissenhaft sparen.

Das Sparen ist bei vielen Menschen in Deutschland seit Langem habitualisiert. Auch in Zeiten historisch niedriger Zinsen wird das Sparen der Haushalte ebenso wenig infrage gestellt wie die Spardoktrin der deutschen Finanz- und Außenpolitik. Aufgrund der wirtschaftlichen Folgen wird dies im Ausland zunehmend kritisch gesehen.

Sparautomat für Schulkinder, Berlin, um 1910. © Deutsches Historisches Museum.

Die Ausstellung hat das Ziel, die Entwicklung und die aktuelle Gestalt der deutschen Sparneigung vor dem Hintergrund dieser Kritik in den Blick zu nehmen. Ein chronologischer Rundgang zeichnet die Geschichte des Sparens und seiner Vorformen nach. Themenräume zum gegenwärtigen Sparverhalten, zur Sparerziehung, zum Geschlechterbild in der Sparwerbung und zur Natursymbolik beleuchten das Phänomen des Sparens epochenübergreifend.

„The German Problem“, Titelseite der Zeitschrift „The Economist“ zum deutschen Leistungsbilanzüberschuss London, 08.07.2017.© The Economist.

„The German Problem“ titelt die britische Wochenzeitung The Economist 2017 und bringt damit die internationale Kritik an der deutschen Spardoktrin auf den Punkt. Denn Sparen versteht sich in Deutschland von selbst: Die Bürger, der Staat ebenso wie die Unternehmen sparen in Deutschland in einem großen Umfang und beinahe unabhängig von konjunkturellen Entwicklungen. Erstmals ist dieses Phänomen Gegenstand einer Ausstellung, die bis 26. August 2018 im Deutschen Historischen Museum unter dem Titel „Sparen – Geschichte einer deutschen Tugend“ den Wurzeln dieser Sparneigung nachgeht.

Plakat des deutschen Sparkassenverbandes. „Sparer! Seid beruhigt wegen Eurer Sparguthaben und Kriegsanleihen, 1918. © Deutsches Historisches Museum.

Die Botschaft des Sparkassenplakats von 1918 „Sparer, seid beruhigt…!“ findet sich fast 100 Jahre später angesichts der Bankenkrise im Statement von Bundeskanzlerin Angela Merkel vor versammelter deutscher Presse nahezu unverändert wieder und macht die politische Dimension des Sparens in Deutschland deutlich. Denn wenn die Sparer beruhigt sind, gibt es keine Krisen. Diese einfache Formel spiegelt eine ausgeprägte Sparmentalität wider, die in keiner Nation so gelebt wird wie bei den Deutschen: Scheinbar unbeeindruckt von Hyperinflation, Weltwirtschaftskrise und historisch niedrigen Zinsen sparen die Deutschen seit langem auf einem konstant hohen Niveau, das keine besonderen Ausschläge zeigt und nicht außergewöhnlich stark auf wirtschaftliche oder politische Entwicklungen reagiert.

Woher kommt diese beispiellose Spartugend? Welche Rolle spielt dabei der Staat? Und kann man wirklich von einer Tugend sprechen, oder bringt die deutsche Sparneigung die Weltwirtschaft ins Wanken? Diesen und weiteren Fragen, die seit der Eurokrise eine besondere Aktualität erfahren haben, geht die Ausstellung des Deutschen Historischen Museums auf den Grund.

Sparbuch der städtischen Sparkasse zu Görlitz mit Eintragungen aus der Inflationszeit, 1922/23. © Deutscher Sparkassen- und Giroverband e.V., Sparkassen-historisches Dokumentationszentrum Bonn.

Exponate wie ein Geldtransportwagen und Sparbücher mit rasant wachsenden Guthaben illustrieren die trotz kriegsbedingter Hyperinflation ungebremste Sparmentalität der Deutschen. Die veredelte Sonderedition des Sparbuches, das sogenannte „Sparkassenbuch Gold“, das anlässlich der Bankenkrise mit dem Ziel herausgegeben wird, das Vertrauen der Berliner in die Sicherheit des Sparens zu stärken, illustriert die Bedeutung des Sparens und ist ein Paradoxon angesichts der Situation.

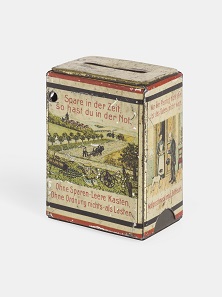

Heimsparbüchse mit Sprüchen und Bildmotiven, um 1900. © Historisches Archiv der Erzgebirgssparkasse Schwarzenberg. Foto: Thomas Bruns.

Die Ausstellung knüpft mit Expertenstimmen an die aktuellen Debatten an und zeigt mit Seitenblicken nach Großbritannien und Frankreich die Entwicklung des Sparens im internationalen Vergleich. Themenräume zum gegenwärtigen Sparverhalten, zum Geschlechterbild in der Sparwerbung und zur Natursymbolik beleuchten das Phänomen des Sparens epochenübergreifend.

Von den Anfängen

Elemente des institutionalisierten Sparens, wie etwa Finanzinstitutionen als Einrichtungen der Armenfürsorge oder die eigenverantwortliche Vorsorge für Notzeiten, existierten bereits lange vor der Einrichtung der ersten Sparkasse im ausgehenden 18. Jahrhundert.

Mitglieder des Franziskanerordens gründeten in vielen italienischen Städten des 15. Jahrhunderts Pfandleihkassen, die sogenannten Monti di Pietà (Berge der Barmherzigkeit). Sie gewährten Armen in Notzeiten Kredite zu geringen Zinsen.

In Knappschaften organisierte Bergleute begannen in der Frühen Neuzeit, durch regelmäßige Abgaben gemeinschaftlich Rücklagen für Notfälle anzusparen. Die Idee einer Sparkasse hat erstmals Hugues Delestre 1611 mit Bezugnahme auf die Monti di Pietà formuliert.

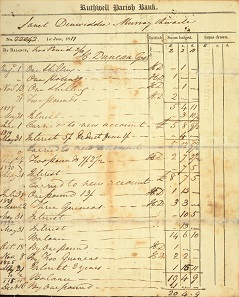

Übersicht des Spareinlagen von Janet Dinwiddie bei der Ruthwell Parish Bank, Ruthwell (Schottland), 1817-1825. © Lloyds Banking Group plc Archives Edinburgh.

Verbreitung der Sparidee

Die Idee einer Sparkasse als eine Institution der Armenfürsorge wurde in Deutschland erstmals 1778 in Hamburg realisiert. Die frühen Gründungen in Hamburg und andernorts waren überwiegend inspiriert von den Ideen der Aufklärung: Eigenverantwortliche Vorsorge sollte den Ausgang aus der andernfalls als selbstverschuldet wahrgenommenen Armut ermöglichen. Zugleich sollten die Sparer zu Fleiß und Sparsamkeit erzogen werden und dem Müßiggang entsagen.

In der nachnapoleonischen Zeit ab 1815 erkannten immer mehr deutsche Kommunen den Nutzen der Sparkassen als Instrument der Sozialpolitik, der Armenfürsorge und der Finanzierung öffentlicher Ausgaben. Neue Sparkassen wurden in Deutschland nun überwiegend als Teil der städtischen Verwaltungsstrukturen gegründet.

„Entwurf zu einem Statut für die in der Haupt- und Residenz-Stadt Berlin von der Stadtverordneten-Versammlung gestiftete Sparcasse“, Berlin, 31.01.1819. © Potsdam, Brandenburgisches Landesarchiv.

In Preußen machte Berlin 1818 den Anfang. Die Berliner Sparkasse diente als Muster für viele kommunale Gründungen der Folgezeit. Auch in anderen Teilen Europas breiteten sich die Sparkassen aus, sie waren allerdings anders als in Deutschland zumeist keine kommunalen Institute.

Wilhelm Leibl, Der Spargroschen, 1877. © Leihgabe der Bundesrepublik Deutschland im Von der Heydt-Museum Wuppertal Foto: Antje Zeis-Loi, Medienzentrum Wuppertal.

Sparen in der Industrialisierung

Im Verlauf der Industrialisierung wandelte sich die als „Soziale Frage“ bezeichnete Verelendung großer Bevölkerungsgruppen allmählich zur „Arbeiterfrage“. Aus Protest gegen ihre schlechten Arbeits- und Lebensumstände begannen sich die Arbeiter politisch zu organisieren.

Karl Marx (1818-1883), Nationalökonom, Philosoph und wichtiger Vertreter der Arbeiterbewegung, bezeichnete die Sparsamkeit im ersten Band seines Hauptwerks „Das Kapital“ (1867) als eine Kardinaltugend des Kapitalismus.

Heimsparbüchse Nr. 58 der Sparkasse Gornsdorf (Erzgebirge), 1912. © Schwarzenberg, Historisches Archiv der Erzgebirgssparkasse. Foto: Thomas Bruns.

Auch die politischen Gegner der erstarkenden Arbeiterbewegung erkannten die Bedeutung der Sparsamkeit für den Fortbestand der bestehenden Verhältnisse und instrumentalisierten diese etwa in der schulischen Sparerziehung.

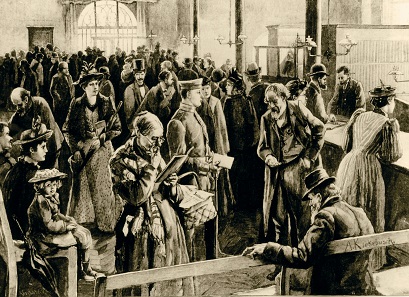

Schalterraum der Berliner Sparkasse im Mühlendammgebäude, nach einer Zeichnung von Albert Kiekebusch, 1894. © Historisches Archiv der Berliner Sparkasse.

Wer Ersparnisse zu verlieren hat – so der Gedanke –, ist weniger empfänglich für revolutionäre Ideen. Unternehmer wie Alfred Krupp (1812-1887) griffen den Gedanken auf und gründeten Fabriksparkassen als Instrumente der betrieblichen Sozialpolitik. Diese Spareinrichtungen waren bewusst gegen das Erstarken der Arbeiterbewegung gerichtet.

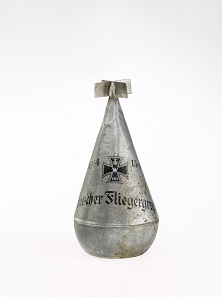

Sparbüchse in Form einer Fliegerbombe mit der Aufschrift „Deutscher Fliegergruß“, 1914/1916. © Deutsches Historisches Museum.

Sparen im Ersten Weltkrieg

Obwohl es im Ersten Weltkrieg real zu einer Verarmung der Bevölkerung kam, sind in den Kriegsjahren große Geldvermögen gespart worden. Aufgrund des Mangels an Konsumgütern gab es wenige Möglichkeiten, das verdiente Geld auszugeben.

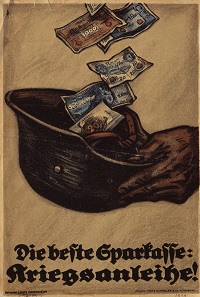

Louis Oppenheim, Plakat zur achten Kriegsanleihe der Reichsbank, 1917/1918. © Deutsches Historisches Museum.

Ein Großteil der Ersparnisse floss in Kriegsanleihen und Sparguthaben. Die Kriegsanleihen waren ein wichtiger Bestandteil der deutschen Kriegsfinanzierung. Um eine weite Verbreitung zu sichern, wurden diese nicht nur durch Geschäftsbanken, sondern auch durch Sparkassen und Genossenschaftsbanken ausgegeben. Ab September 1914 wurde regelmäßig im Frühling und im Herbst eine Kriegsanleihe ausgegeben. Die neunte und letzte Kriegsanleihe wurde kurz vor Ende des Krieges im September 1918 platziert.

Die meisten Sparer legten mit den Kriegsanleihen das erste Mal Geld in Wertpapieren an. Allerdings wurden auch die auf das Sparbuch eingezahlten Ersparnisse von den Finanzinstituten zumeist in Kriegsanleihen angelegt.

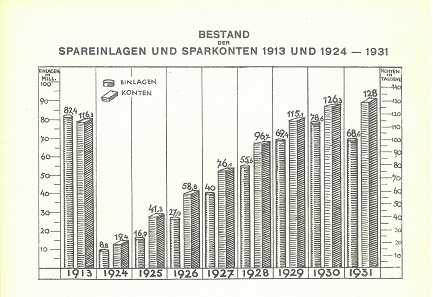

Spareinlagen und Sparkonten bei der Sparkasse der Hauptstadt Hannover, aus dem Geschäftsbericht 1931. © Deutscher Sparkassen- und Giroverband e.V., Sparkassen-historisches Dokumentationszentrum Bonn.

Sparen in der Weimarer Republik

Das Deutsche Reich war nach dem verlorenen Krieg mit sehr hohen Staatsausgaben konfrontiert. Ausgabenkürzungen und Steuererhöhungen schienen in der instabilen politischen Situation nicht durchsetzbar. So finanzierte sich das Reich unter wechselnden Regierungen wie schon im Krieg zunehmend durch kurzfristige Reichsbankkredite.

Aus der hieraus resultierenden inflationären Ausweitung der Geldmenge folgten ein beschleunigter Anstieg der Preise und ein Verfall des Wechselkurses der Mark. Die Sparguthaben wurden durch die 1923 eskalierende Inflation fast vollständig entwertet. Die Währungsreform 1923/24 stabilisierte die Lage.

Das im Jahr 1925 erlassene Aufwertungsgesetz konnte den Wertverlust für die Sparer aber nicht annähernd ausgleichen. Dennoch begannen die Sparguthaben schnell wieder zu wachsen. Offenbar hatte die Neigung vieler Deutscher zur Sparsamkeit durch Krieg und Inflation keinen Schaden genommen. Auch die Bankenkrise von 1931 änderte an dem offenbar habitualisierten Sparverhalten der Deutschen langfristig nichts.

Faltblatt „Deutsche Art bewahrt, Wer arbeitet und spart!“, um 1938. © Deutsches Historisches Museum.

Sparen im Nationalsozialismus

Die Neigung der Deutschen zum Sparen fügte sich nahtlos in die antisemitische Ideologie des Nationalsozialismus ein. Diese konstruierte einen Unterschied zwischen vermeintlich guter, „schaffender Arbeit“ und vermeintlich bösem „raffenden“, als jüdisch deklariertem „Finanzkapital“. Die Sparguthaben wurden dann als Ergebnis schaffender Arbeit dem raffenden „jüdischen Finanzkapital“ entgegengesetzt. Jüdische Sparer wurden sukzessive enteignet.

Sparkarte der Bank der Jüdischen Selbstverwaltung im Ghetto Theresienstadt. Theresienstadt, März 1945. © Deutsches Historisches Museum.

Die Sparsamkeit war ein zentrales Erziehungsziel. Ab 1936 wurde das Schulsparkassenwesen massiv ausgebaut. Die Nationalsozialisten führten zudem viele Sondersparformen ein. Erfolgreich waren die Konsumsparprogramme. Abgesehen von dessen ideologischer Bedeutung diente das Sparen schon früh der „geräuschlosen“ Rüstungsfinanzierung und damit der Vorbereitung eines Angriffskrieges. Die Finanzinstitute wurden angewiesen, die Sparguthaben in Staatspapiere anzulegen.

In der Zeit des Nationalsozialismus wuchsen die Spareinlagen in hohem Maße. Vor allem stieg aber die Zahl der Sparer ganz erheblich an. Der Nationalsozialismus trug entscheidend zur Popularisierung des Sparens in Deutschland bei.

Blech-Spardose mit Werbeaufdruck der Dresdner Bank „Sparen schafft Wohlstand“, nach 1949. © Deutsches Historisches Museum.

Auf getrennten Wegen

Nach dem Zweiten Weltkrieg erlebten die deutschen Sparer durch die Währungsreformen in beiden Teilen des Landes eine erhebliche Abwertung ihrer Sparvermögen. Abermals hielt es sie nicht davon ab, zügig wieder im beträchtlichen Umfang zu sparen.

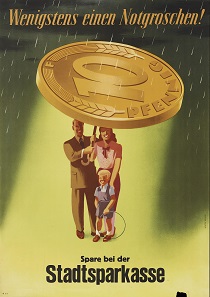

Plakat für die Stadtsparkasse „Wenigstens ein Notgroschen!“, 1953. © Deutsches Historisches Museum.

Beide deutschen Staaten förderten das Sparen. In Westdeutschland führte man die Praxis direkter staatlicher Sparförderung fort, die der nationalsozialistische Staat im Krieg begonnen hatte. Mit der westdeutschen Rentenreform von 1957 wurde das Sparen als Vorsorge gegen Altersarmut weitgehend bedeutungslos. Im ostdeutschen Staatssozialismus war es offiziell ohnehin unnötig.

Zunehmend waren Konsumwünsche der Hauptmotor des Sparens. In Westdeutschland setzte sich allmählich auch der Konsumentenkredit durch. Anders als zunächst befürchtet, änderte sich das Sparverhalten dadurch kaum. Noch in der auf die Finanzkrise von 2007/08 folgenden Niedrigzinsphase sparten viele Deutsche im erheblichen Umfang trotz des fragwürdigen wirtschaftlichen Nutzens.

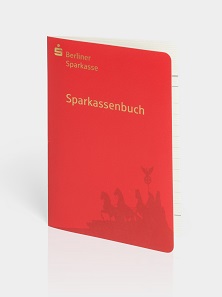

Das Sparkassenbuch „Gold“ der Berliner Sparkasse, Berlin 2009. © Historisches Archiv der Berliner Sparkasse. Foto: Thomas Bruns.

Das Sparverhalten der Menschen in Deutschland

Die jährliche deutsche Sparquote ist trotz Niedrigzinsphase im internationalen Vergleich hoch und zudem wenig schwankend. Allerdings ist das Sparverhalten der Menschen in Deutschland nicht überall gleich.

Unabhängig von ihrer Haltung zum Sparen gibt es viele Menschen, die aufgrund ihrer wirtschaftlichen Situation nicht in der Lage sind, Geld zurückzulegen. Etwa 40% der deutschen Haushalte verfügen über keinerlei Ersparnisse. Diejenigen, die Willens und in der Lage sind zu sparen, tun dies trotz niedriger Zinsen in beträchtlichem Ausmaß. Die Sparvermögen der Menschen in Deutschland erreichten zuletzt Rekordwerte.

Es zeigt sich zudem, dass sich das Sparverhalten der Menschen im Laufe ihres Lebens verändert. Neben dem Umfang der Ersparnisse ändern sich auch die Sparziele. Auch regionale Unterschiede im Sparverhalten sind zu verzeichnen. So sparen die Menschen im Südwesten Deutschlands im Durchschnitt wesentlich mehr als diejenigen im Nordosten.

Ostarbeiter-Sparkarte der C. G. Schönherr Papier- und Holzstoff-Fabrik Floßmühle bei Borstendorf, 1943/1944. © Historisches Archiv der Erzgebirgssparkasse Schwarzenberg. Foto: Thomas Bruns.

Die Deutschen und das Sparen

Als Ende des 18. Jahrhunderts in Deutschland die ersten Sparinstitutionen gegründet wurden, dienten sie auch der Erziehung zu Fleiß und Sparsamkeit. Der Einzelne sollte dem Gemeinwesen nützlich sein.

Diese Tugenderziehung hatte schon im frühen 19. Jahrhundert eine nationalistische Prägung, die sich mit der Reichsgründung 1871 noch verstärkte. Antisemitische Stereotype wurden jetzt zunehmend zum Gegenbild des zum Ideal erhobenen fleißigen und sparsamen Deutschen. Dieses Denkmuster war später ein Kernstück der Ideologie des Nationalsozialismus, der das Sparen in bisher ungekanntem Ausmaß politisch nutzte und als Dienst an der „Volksgemeinschaft“ verklärt popularisierte.

Das antisemitische Gegenstück zur Sparideologie verbot sich nach dem Zweiten Weltkrieg im öffentlichen Raum, die Sparsamkeit und die mit ihr verbundenen Moralvorstellungen wurden aber weiterhin propagiert.

Seit den 1960er Jahren gingen mahnende öffentliche Aufrufe zur Sparsamkeit zwar zurück. Das Sparen blieb dennoch in Deutschland fest verankert.

Ausstellung und Katalog

Die Ausstellung ist inklusiv und barrierefrei und bietet neben Texten in deutscher und englischer Sprache die Hauptinformationen auch in Braille, in Leichter Sprache sowie als Gebärdenvideo an. „Inklusive Kommunikations-Stationen“ laden zu einem partizipativen Einstieg in jeden Themenbereich ein.

Zur Ausstellung erscheint der Katalog „Sparen. Geschichte einer deutschen Tugend“. 268 Seiten, 80 Abbildungen, 25 Euro, Hardcover mit Schutzumschlag.

Auf der Seite des DHM finden Sie alle Informationen für einen Ausstellungsbesuch.